Die Vorfreude auf ein neues Familienmitglied bringt viele organisatorische Aufgaben mit sich. Neben der Vorbereitung auf die Geburt und der Anmeldung im Krankenhaus oder Geburtshaus, gilt es auch, sich um behördliche Angelegenheiten zu kümmern. Für privatversicherte Frauen stellt sich insbesondere die Frage nach den finanziellen Regelungen während der Mutterschutzfristen und der anschließenden Elternzeit. Hierbei ist es wichtig zu wissen, dass sich an der privaten Krankenversicherung (PKV) grundsätzlich nichts ändert, wenn Sie ein Kind erwarten. Der Status der Versicherungsfreiheit, der Sie zur Entscheidung für die PKV berechtigt hat, bleibt durch Schwangerschaft und Mutterschaft unberührt. Ihr Versicherungsvertrag wird unverändert fortgeführt und deckt alle wichtigen Vorsorgeuntersuchungen, Arztbesuche sowie die Entbindung ab.

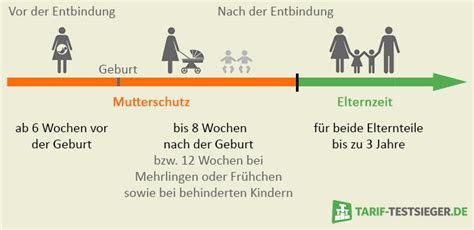

Finanzielle Regelungen während der Mutterschutzfristen

Die finanziellen Regelungen für privatversicherte Frauen während der Mutterschutzfristen vor und nach der Geburt hängen von ihrer individuellen Beschäftigungssituation ab:

Abhängiges Beschäftigungsverhältnis

Als privatversicherte Arbeitnehmerin haben Sie Anspruch auf Mutterschaftsgeld. Dieses wird auf Antrag vom Bundesamt für Soziale Sicherung (BAS) gezahlt und kann bis zu 210 Euro betragen. Sofern Sie eine Krankentagegeldversicherung abgeschlossen haben, die mindestens acht Monate vor Beginn der Schutzfristen bestand, erhalten Sie entsprechend Ihren Vertragsbedingungen ein Krankentagegeld, das sich am Verdienstausfall orientiert.

Beamtenstatus

Beamtinnen erhalten kein Mutterschaftsgeld im herkömmlichen Sinne. Sie beziehen jedoch während des Mutterschutzes weiterhin ihre volle Besoldung inklusive Zulagen.

Selbstständigkeit

Selbstständig tätige Frauen erhalten kein Mutterschaftsgeld. Haben Sie jedoch eine Krankentagegeldversicherung abgeschlossen, zahlt Ihnen Ihre Krankenversicherung das vereinbarte Krankentagegeld gegen Nachweis der Mutterschutzfristen. Ein ärztliches Zeugnis mit dem mutmaßlichen Entbindungstag dient als Nachweis.

Krankenversicherung während der Elternzeit

Die Elternzeit, die unmittelbar auf den Mutterschutz folgt, bietet einen gesetzlichen Schutz für junge Familien. Während dieser Zeit ergeben sich einige Besonderheiten bezüglich der Krankenversicherung:

Arbeitnehmerinnen

Während des Mutterschutzes und der Elternzeit zahlt Ihr Arbeitgeber keinen Zuschuss zur Krankenversicherung, solange Sie nicht arbeiten. Wenn Sie während der Elternzeit eine Teilzeitbeschäftigung aufnehmen und Ihr Einkommen unter der Versicherungspflichtgrenze (2026: 77.400 Euro/Jahr) liegt, müssen Sie grundsätzlich in die Gesetzliche Krankenversicherung (GKV) wechseln. Unter bestimmten Voraussetzungen können Sie sich jedoch von dieser Versicherungspflicht befreien lassen. Eine Befreiung ermöglicht es Ihnen, weiterhin privat versichert zu bleiben, wobei Ihr Arbeitgeber dann einen Zuschuss zur PKV leistet.

Sollten Sie nach Ablauf der Elternzeit ein geringes oder gar kein Erwerbseinkommen haben und Ihr Ehepartner gesetzlich versichert sein, besteht die Möglichkeit, in die GKV-Familienversicherung zu wechseln. Dies ist jedoch nicht möglich, wenn der privatversicherte Elternteil das höhere Einkommen erzielt und dieses die Versicherungspflichtgrenze übersteigt.

Beamtinnen

Als Beamtin haben Sie während der Elternzeit Anspruch auf Beihilfe für sich und Ihr Kind. Ihr privater Krankenversicherungsschutz kann somit unverändert bestehen bleiben. Je nach Dienstherr können Sie unter bestimmten Voraussetzungen auch Zuschüsse zur Krankenversicherung erhalten.

Versicherung des Neugeborenen

Direkt ab der Geburt können Kinder von den Vorteilen der privaten Krankenversicherung profitieren. Bei der Kindernachversicherung gelten keine Wartezeiten, und es erfolgt keine Gesundheitsprüfung. Dies gilt unabhängig davon, ob das Kind kerngesund oder mit Vorerkrankungen geboren wird. Die PKV bietet umfassenden Versicherungsschutz ohne Risikozuschläge oder Leistungsausschlüsse. Wichtige Voraussetzung ist, dass mindestens ein Elternteil zum Zeitpunkt der Geburt seit mindestens drei Monaten privat krankenversichert ist und der Aufnahmeantrag innerhalb von zwei Monaten nach der Geburt bei der Krankenversicherung dieses Elternteils gestellt wird.

Ist ein Elternteil beihilfeberechtigt, trifft dies in der Regel auch auf das Kind zu. Die Beihilfe für Kinder beträgt üblicherweise 80 Prozent, sodass nur ein Versicherungsschutz über 20 Prozent abgeschlossen werden muss.

Arbeitnehmer und Arbeitnehmerinnen, die aufgrund ihres Versicherungsbeitrags nicht den maximalen Arbeitgeberzuschuss erhalten, haben Anspruch auf einen Zuschuss zum Beitrag ihres Kindes.

Wenn ein Elternteil gesetzlich krankenversichert ist, kann das Kind ebenfalls gesetzlich versichert werden. Eine beitragsfreie Familienversicherung ist jedoch ausgeschlossen, wenn der privatversicherte Elternteil das höhere Einkommen erzielt und dieses über der Versicherungspflichtgrenze liegt.

Es ist ratsam, sich vor der Geburt Ihres Kindes über die Versicherungsmöglichkeiten zu informieren und zu entscheiden, wo das Kind versichert werden soll. Ihre private Krankenversicherung kann vorab über das anstehende Ereignis informiert werden, und Sie können einen Aufnahmeantrag anfordern.

Elterngeld: Grundlagen und Besonderheiten für Privatversicherte

Das Elterngeld ist eine staatliche Leistung, die Eltern nach der Geburt ihres Kindes finanziell unterstützt. Es gibt verschiedene Varianten des Elterngeldes, darunter das Basiselterngeld, Elterngeld Plus und der Partnerschaftsbonus.

Das Basiselterngeld beträgt 67 Prozent des Nettoeinkommens, wobei es bei höheren Einkommen schrittweise auf bis zu 65 Prozent sinkt. Für Geringverdienende mit einem Nettoeinkommen unter 1.000 Euro monatlich gibt es eine Erhöhung auf bis zu 100 Prozent. Der Mindestbetrag ist auf 300 Euro festgesetzt. Die Einkommensgrenze für Elterngeld beträgt ab dem 1. April 2025 175.000 Euro zu versteuerndes Einkommen.

Ein Geschwisterbonus von 10 Prozent des Elterngeldes (mindestens 75 Euro) wird Familien mit mehreren Kindern gewährt, wenn mindestens ein älteres Geschwisterkind unter drei Jahren im Haushalt lebt oder zwei oder mehr Geschwister das sechste Lebensjahr noch nicht vollendet haben.

Das Mutterschaftsgeld inklusive des Arbeitgeberzuschusses wird auf das Elterngeld angerechnet. Die einmalige Zahlung von maximal 210 Euro an privat krankenversicherte Mütter wird jedoch nicht angerechnet.

Wenn die Mutter während der Elternzeit einer Erwerbstätigkeit unter 32 Stunden pro Woche nachgeht, reduziert sich das Elterngeld. Es wird dann aus dem Differenzeinkommen berechnet.

Kinder & Finanzen: Komplette Checkliste zu Elterngeld, Elternzeit, Mutterschutz & Co.! | Finanzfluss

Berechnung des Elterngeldes bei Teilzeitbeschäftigung

Für Arbeitnehmende und Beamte ist das Bruttoeinkommen vor Abzug von Steuern und Sozialabgaben die Bezugsgröße für die Elterngeldberechnung. Relevant ist der Durchschnittsbetrag der letzten zwölf Monate vor der Geburt des Kindes. Ein Beispiel verdeutlicht die Berechnung: Verdient eine Arbeitnehmerin netto 2.500 Euro vor der Geburt und 1.500 Euro netto in Teilzeit während der Elternzeit, beträgt das Differenzeinkommen 1.000 Euro. Das daraus resultierende Elterngeld beläuft sich auf 670 Euro (67 Prozent von 1.000 Euro).

Elterngeld wird monatlich entsprechend der Lebensmonate Ihres Kindes ausgezahlt.

Krankenversicherungspflicht und PKV in der Elternzeit

In Deutschland besteht Krankenversicherungspflicht. Wer zuvor gesetzlich versichert war, bleibt dies auch. Bei einer privaten Krankenversicherung ändert sich grundsätzlich nichts. Eine wichtige Ausnahme besteht, wenn Sie während der Elternzeit eine Teilzeitbeschäftigung aufnehmen. In diesem Fall tritt Versicherungspflicht in der GKV ein. Davon können sich privat Versicherte für die Dauer der Elternzeit befreien lassen, sofern sie bestimmte Voraussetzungen erfüllen (z.B. maximal 32 Wochenstunden arbeiten).

Sollte keine Befreiung möglich sein, können Sie durch eine Anwartschaftsversicherung die Konditionen Ihres ursprünglichen PKV-Vertrags sichern. Bei Rückkehr in die PKV nach der Elternzeit können Sie Ihren Versicherungsschutz zu vergleichbaren Konditionen wieder aufnehmen.

Wenn Sie nach der Elternzeit in Teilzeit arbeiten und unter der Versicherungspflichtgrenze verdienen, können Sie sich von der Versicherungspflicht in der GKV befreien lassen. Voraussetzung hierfür ist der Nachweis einer anderweitigen bestehenden Absicherung.

Elternzeit und PKV-Beiträge

Als privatversicherte Angestellte müssen Sie während der Elternzeit in der Regel Ihre PKV-Beiträge selbst tragen, da der Arbeitgeberanteil entfällt. Es gibt jedoch einige Versicherer, die in bestimmten Tarifen eine (teilweise) Beitragsfreiheit während des Elterngeldbezugs vorsehen, oft begrenzt auf die ersten sechs Monate und an Einkommensgrenzen geknüpft. Dies gilt in der Regel nur für die versicherte Person, die Elterngeld bezieht.

Der Staat zieht bei der Berechnung des Elterngeldes für Privatversicherte keine Pauschale für Kranken- und Pflegeversicherungsbeiträge ab, was zu einem etwas höheren Elterngeld führen kann als bei gesetzlich Versicherten.

Vorteile für Beamte in der PKV während der Elternzeit

Beamte sind in der PKV oft privilegiert. Sie erhalten während der Elternzeit weiterhin ihre Beihilfe durch den Dienstherrn, und die Mitgliedschaft in der PKV bleibt bestehen. Es können zusätzliche monatliche Zuschüsse zur Kranken- und Pflegeversicherung gewährt werden.

DKV - Spezifische Informationen

Obwohl der Text allgemeine Informationen zur privaten Krankenversicherung im Kontext von Schwangerschaft und Elternzeit liefert, werden die spezifischen Tarife und Regelungen der DKV nicht im Detail aufgeführt. Es ist daher unerlässlich, sich direkt mit der DKV in Verbindung zu setzen, um detaillierte Auskünfte zu den eigenen Vertragsbedingungen, möglichen Tarifen für Neugeborene und Regelungen während der Elternzeit zu erhalten. Ein Gespräch mit einem Berater kann helfen, die für Ihre individuelle Situation passenden Optionen zu identifizieren.

tags: #elterngeld #private #krankenversicherung #dkv