Das im Jahr 2006 eingeführte Elterngeld nach § 1 BEEG stellt eine staatliche Leistung dar, die grundsätzlich steuerfrei ist (§ 3 Nr. 67 EStG). Allerdings unterliegt das Elterngeld dem Progressionsvorbehalt nach § 32b Abs. 1 Nr. 1 Buchst. j EStG. Dies bedeutet, dass das Elterngeld zwar nicht direkt versteuert wird, aber zur Ermittlung des Steuersatzes auf das übrige steuerpflichtige Einkommen herangezogen wird, was zu einer höheren Gesamtsteuerlast führen kann.

Der Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit ist ein zentraler Pfeiler des deutschen Einkommensteuerrechts. Der progressive Steuertarif spiegelt diesen Grundsatz wider, indem höhere Einkommen mit einem höheren Steuersatz belastet werden. Steuerfreie Leistungen wie das Elterngeld können diesen Grundsatz beeinträchtigen, wenn sie nicht bei der Ermittlung des anzuwendenden Steuersatzes berücksichtigt werden. Der Progressionsvorbehalt dient dazu, die gesamte Steuerkraft des Steuerpflichtigen zu erfassen, auch wenn diese auf steuerfreien Bezügen beruht.

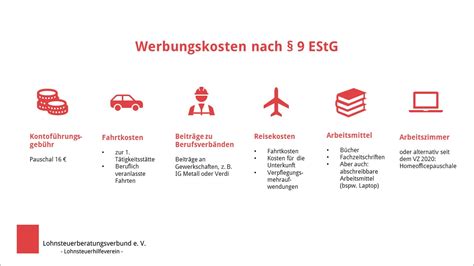

Der Arbeitnehmer-Pauschbetrag und seine Rolle

Der Arbeitnehmer-Pauschbetrag (auch Werbungskostenpauschbetrag oder Werbungskostenpauschale genannt) ist ein fester Betrag, der Arbeitnehmern von ihren steuerpflichtigen Einnahmen aus nichtselbständiger Arbeit abgezogen werden kann, sofern keine höheren tatsächlichen Werbungskosten nachgewiesen werden. Aktuell beträgt dieser Pauschbetrag 1.230 Euro jährlich (Stand 2025/2026). Er soll den Aufwand abdecken, der typischerweise mit einer Erwerbstätigkeit verbunden ist, und dient der Vereinfachung des Besteuerungsverfahrens.

Die Frage, ob und wie der Arbeitnehmer-Pauschbetrag im Zusammenhang mit dem Progressionsvorbehalt für Elterngeld zu berücksichtigen ist, war Gegenstand juristischer Auseinandersetzungen, insbesondere im Hinblick auf die Entscheidung des Bundesfinanzhofs (BFH) im Jahr 2014 (Az. III R 61/12).

Die Rechtsprechung des Bundesfinanzhofs (BFH)

Im Streitfall hatte ein Steuerpflichtiger mit Einkünften aus nichtselbständiger Arbeit und Elterngeld geltend gemacht, dass das Elterngeld bei der Berechnung des Progressionsvorbehalts um den Arbeitnehmer-Pauschbetrag zu kürzen sei, da dieser bei der Ermittlung seiner Einkünfte aus nichtselbständiger Arbeit nicht vollständig verbraucht worden sei. Das Finanzgericht gab dem Steuerpflichtigen zunächst Recht.

Der BFH hob jedoch das Urteil des Finanzgerichts auf und entschied, dass das Elterngeld nicht um den Arbeitnehmer-Pauschbetrag gemindert werden darf, wenn bei der Ermittlung der Einkünfte aus nichtselbständiger Arbeit bereits Werbungskosten abgezogen wurden, die den Pauschbetrag überstiegen. Die Begründung des BFH stützt sich auf mehrere Punkte:

- Zweck der Regelung: Der Gesetzgeber sah die Minderung von Leistungen wie Elterngeld um den Arbeitnehmer-Pauschbetrag vor, da diese typischerweise Einkünfte aus nichtselbständiger Arbeit ersetzen. Eine doppelte Entlastung - durch den Abzug tatsächlicher Werbungskosten von den Lohn- und gleichzeitig des Pauschbetrags vom Elterngeld - widerspricht diesem Zweck.

- Vereinfachungszweck: Wenn Werbungskosten bereits konkret ermittelt wurden, entfällt der Vereinfachungszweck des Pauschbetrags.

- Gleichbehandlungsgrundsatz: Die Zulassung eines solchen Abzugs würde Arbeitnehmer mit Werbungskosten über dem Pauschbetrag gegenüber jenen mit Werbungskosten unter dem Pauschbetrag begünstigen. Dies wäre mit dem allgemeinen Gleichheitssatz (Art. 3 Abs. 1 GG) und dem Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit unvereinbar.

- Systematik des EStG: Ein Steuerpflichtiger kann nicht für verschiedene Einkommensquellen gleichzeitig tatsächliche Werbungskosten und den Pauschbetrag geltend machen; dies gilt auch bei mehreren Arbeitsverhältnissen.

Der BFH stellte klar, dass das Elterngeld zur Berechnung des Progressionsvorbehalts in voller Höhe anzusetzen ist, wenn höhere Werbungskosten als der Pauschbetrag bei den Einkünften aus nichtselbständiger Arbeit berücksichtigt wurden. Dies entspricht der herrschenden Meinung in der steuerrechtlichen Literatur.

Unterschiedliche Behandlung nach Einkunftsarten

Bemerkenswert ist, dass diese restriktive Auslegung des BFH primär für Einkünfte aus nichtseländiger Arbeit gilt. Bei anderen Einkunftsarten, wie beispielsweise gewerblichen oder selbständigen Einkünften, kann es durchaus zu einer Kürzung des Elterngeldes in Höhe des Arbeitnehmer-Pauschbetrages kommen, auch wenn Betriebsausgaben geltend gemacht werden. Diese unterschiedliche Behandlung nach Einkunftsarten ist schwer zu begründen und könnte verfassungsrechtlich überprüft werden.

Die Finanzverwaltung und der BFH argumentieren, dass der Gesetzgeber diese Ungleichbehandlung aus Vereinfachungsgründen bewusst in Kauf genommen habe. In der Praxis zeigt sich jedoch, dass diese Konstellation nicht selten vorkommt.

Praxisbeispiele und Auswirkungen

Ein Beispiel verdeutlicht die Auswirkungen des Progressionsvorbehalts: Ein Steuerpflichtiger mit einem zu versteuernden Einkommen von 50.000 Euro und einem Steuersatz von 25% (Einkommensteuer: 12.300 Euro) erhält 10.000 Euro Elterngeld. Dieses Elterngeld wird fiktiv zum Einkommen hinzugerechnet, sodass sich ein "fiktives" zu versteuerndes Einkommen von 60.000 Euro ergibt. Der daraus resultierende höhere Steuersatz (z.B. 27%) wird dann auf das originär steuerpflichtige Einkommen von 50.000 Euro angewendet. Die Einkommensteuer erhöht sich somit auf 13.500 Euro, was einer Mehrbelastung von 1.200 Euro durch das Elterngeld entspricht.

Für Eltern, die während der Elternzeit versuchen, ihr Einkommen zu optimieren, ist Vorsicht geboten. Ein Wechsel in eine günstigere Steuerklasse kann sich nachträglich als nachteilig erweisen, wenn das Elterngeld zu einer erheblichen Steuernachzahlung führt. Es ist ratsam, sämtliche Belege über berufliche Ausgaben sorgfältig zu sammeln, da diese unter Umständen die Werbungskostenpauschale übersteigen und somit zu einer Steuerersparnis führen können.

Elterngeld einfach erklärt (explainity® Erklärvideo)

Die anstehende verfassungsrechtliche Überprüfung dieser unterschiedlichen Rechtsanwendung bleibt abzuwarten. Ebenso besteht die Möglichkeit, bei allen Einkunftsarten eine Kürzung des angesetzten Elterngeldes vorzunehmen, um eine gerechtere Besteuerung zu gewährleisten.

tags: #arbeitnehmerpauschbetrag #pramie #in #den #elternzeit