Die KKH bietet ihren Mitgliedern die Möglichkeit, Angehörige beitragsfrei zu versichern. Diese kostenfreie Mitversicherung von Familienangehörigen wird als Familienversicherung bezeichnet. Gesundheit wird in der Familie großgeschrieben, weshalb die KKH zusätzliche Vorsorgeuntersuchungen und Präventionsangebote für alle Altersgruppen bereithält. Wer eine umfassende Absicherung mit ausgezeichneten Zusatzleistungen und Service für sich und seine Familie wünscht, ist bei der KKH richtig.

Antragstellung der Familienversicherung

Um die Familienversicherung zu beantragen, ist die Nutzung der KKH-App für die Anlage eines Benutzerkontos und die Freigabe der Anmeldung im Online-Portal „Meine KKH“ erforderlich. Der Antrag auf Familienversicherung kann online ausgefüllt werden. Im Anschluss besteht die Möglichkeit, eine Kopie des vollständigen Antrags über „PDF Zusammenfassung“ auszudrucken. Dieses Dokument muss nicht zusätzlich bei der KKH eingereicht werden. Sollten Nachweise zu den Angehörigen benötigt werden, teilt die KKH dies nach der Antragsstellung mit.

Für die Bearbeitung von Anträgen benötigt die KKH durchschnittlich einige Arbeitstage. Die Kasse bemüht sich um einen transparenten Einblick in die Bearbeitungszeiten. Verzögerungen können auftreten, falls Unterlagen fehlen oder Post verspätet ankommt.

Online-Services der KKH

Die Registrierung im Online-Portal Meine KKH ermöglicht die einfache Online-Erledigung vieler Anliegen. Die Zugangsdaten für den Erst-Login werden aus Sicherheitsgründen per Post versendet. Die KKH-App bietet zudem die Funktion des Dokumenten-Uploads. In der Regel reicht es aus, Rechnungen oder andere Dokumente per Foto hochzuladen, wodurch eine Papierkopie nicht mehr notwendig ist. Auch Rechnungen können digital übermittelt werden. Maximal fünf Dateien können gleichzeitig hochgeladen werden, wobei PDF-Dokumente mehrere Seiten umfassen können. Es wird darum gebeten, pro Datei ein Thema hochzuladen.

Die Funktion des Dokumenten-Uploads ist auch auf dem Smartphone verfügbar. Der Empfang der hochgeladenen Dokumente kann in der Online-Historie der KKH-App überprüft werden. Dort lassen sich die eingereichten Dokumente einsehen.

Pflegeversicherung und Familienversicherung

Alle Personen, die in der gesetzlichen Krankenversicherung versichert sind, sind kraft Gesetzes in den Schutz der sozialen Pflegeversicherung einbezogen. Wer bei einem privaten Krankenversicherungsunternehmen versichert ist, muss eine private Pflegeversicherung abschließen. Die Versicherungspflicht in der sozialen Pflegeversicherung besteht unabhängig vom Versichertenstatus in der Krankenversicherung (Pflicht-, freiwillige oder Familienversicherung). Die Beiträge zur sozialen Pflegeversicherung richten sich nach den beitragspflichtigen Einnahmen der Mitglieder, wobei gesetzliche Mindest- und Höchstgrenzen zu beachten sind. Für familienversicherte Angehörige werden keine Beiträge erhoben.

Personen, die aus der Versicherungspflicht in der sozialen Pflegeversicherung ausscheiden, können sich auf Antrag freiwillig weiterversichern, sofern sie nicht privat krankenversichert sind. Dies muss der Kasse innerhalb von drei Monaten nach Ausscheiden angezeigt werden, wobei eine Vorversicherungszeit zu erfüllen ist (Ausnahmen gelten für Zuwanderer oder Auslandsrückkehrer). Eine Anwartschaftsversicherung nur in der sozialen Pflegeversicherung ist bei Auslandsaufenthalt auf Antrag möglich.

Leistungen bei Freistellung und Pflege

Bei längerfristigen Auszeiten können Beschäftigte zwischen einer vollständigen oder teilweisen Freistellung von der Arbeit wählen. Sofern die Voraussetzungen vorliegen, bleibt der Schutz in der Arbeitslosenversicherung durch Beitragszahlungen der Pflegekasse erhalten. Eine Freistellung von der Arbeit ist auch zur Sterbebegleitung möglich (bis zu einer Dauer von maximal drei Monaten). Bei akut auftretenden Pflegesituationen haben Beschäftigte pro Pflegebedürftigen jährlich das Recht, bis zu zehn Arbeitstage der Arbeit fernzubleiben, um für einen nahen Angehörigen eine bedarfsgerechte Pflege zu organisieren oder die sofortige pflegerische Versorgung sicherzustellen. Während dieser kurzzeitigen Freistellung zahlt die Pflegekasse ein Pflegeunterstützungsgeld. Diese Lohnersatzleistung beläuft sich auf 90 Prozent (100 Prozent bei Einmalzahlungen im Vorjahr) des Netto-Verdienstausfalls und unterliegt der Beitragspflicht. Das Pflegeunterstützungsgeld wird bei anderen einkommensabhängigen Sozialleistungen berücksichtigt.

Voraussetzungen für die Familienversicherung

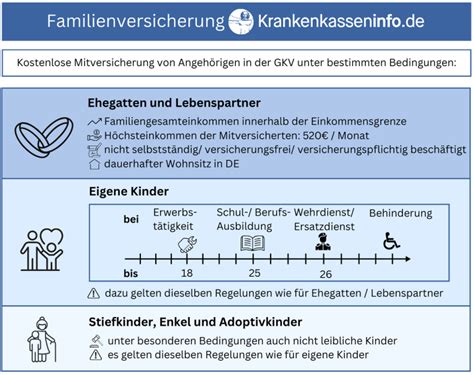

Eltern können ihren Nachwuchs unter bestimmten Voraussetzungen beitragsfrei mitversichern. Die Familienversicherung lohnt sich, um Geld zu sparen und die Familie optimal zu versorgen. Voraussetzung ist, dass der Wohnsitz oder der gewöhnliche Aufenthaltsort der Angehörigen in Deutschland liegt. Zudem dürfen sie nur ein geringes Einkommen haben: Im Monat sind das 565 Euro (Stand 2026) bzw. 603 Euro bei einem Minijob. Zum Einkommen zählen Lohn, Gehalt sowie Einkünfte aus Vermietung, Verpachtung, Rentenbezüge oder Zinserträge. Die Angehörigen dürfen nicht selbst versicherungspflichtig sein, was auch für hauptberuflich Selbstständige gilt.

Der Antrag auf Familienversicherung wird bei der Krankenkasse gestellt. Stimmt die Kasse zu, prüft sie regelmäßig, ob die Voraussetzungen weiterhin erfüllt sind. Sind beide Elternteile erwerbstätig und versicherungspflichtig, können sie entscheiden, bei welchem Elternteil die Kinder mitversichert werden.

Eine Familienversicherung ist nicht immer möglich, insbesondere wenn ein Elternteil privat krankenversichert ist und mehr verdient als das gesetzlich versicherte Elternteil. Zudem darf das regelmäßige Gesamteinkommen des privat versicherten Elternteils nicht regelmäßig über der Jahresarbeitsentgeltgrenze liegen (2026: 6.450 Euro monatlich).

Altersgrenzen für die Familienversicherung von Kindern

Kinder können bis zur Vollendung des 18. Lebensjahres beitragsfrei familienversichert werden. Wenn das Kind nicht erwerbstätig ist, verlängert sich diese Frist bis zur Vollendung des 23. Lebensjahres. Befindet sich das Kind in Schul- oder Berufsausbildung, gilt dies bis zur Vollendung des 25. Lebensjahres. Eine Verlängerung der Familienversicherung für Kinder über das 25. Lebensjahr hinaus ist um maximal zwölf Monate möglich, wenn die Ausbildung unterbrochen oder verzögert wird, beispielsweise durch ein Studium. Studierende können bis zur Vollendung des 25. Lebensjahres in der Familienversicherung der Eltern bleiben und in den Semesterferien hinzuverdienen. Danach müssen sie sich selbst versichern. Der monatliche Beitrag für die studentische Kranken- und Pflegeversicherung liegt bei etwa 155 Euro (gekoppelt an den BAFÖG-Satz) zuzüglich des Zusatzbeitrags der jeweiligen Krankenkasse. Die studentische Krankenversicherung ist bis zum Ende des 30. Lebensjahres möglich.

Für Kinder, die aufgrund einer Behinderung nicht für ihren Lebensunterhalt sorgen können, gibt es keine Altersgrenze. Zeiten gesetzlicher Dienstpflicht, eines freiwilligen Wehrdienstes oder bestimmter gesetzlicher Freiwilligendienste können die Altersgrenzen ebenfalls verlängern.

Wichtige Kriterien für die Familienversicherung von Angehörigen:

- Wohnsitz oder gewöhnlicher Aufenthaltsort in Deutschland.

- Geringes Einkommen (max. 565 €/Monat, 2026; 603 €/Monat bei Minijob).

- Keine eigene Versicherungspflicht.

- Keine hauptberufliche Selbstständigkeit.

Geburt und Bürokratie

Nach der Geburt eines Kindes stehen Eltern vor der Frage der Krankenversicherung für ihren Nachwuchs. Die KKH unterstützt frischgebackene Eltern mit umfassenden Informationen und Leistungen. Vier beglaubigte Geburtsurkunden werden ausgehändigt, die für die Beantragung von Mutterschaftshilfe (Kopie für die KKH), Kindergeld, Elterngeld und für religiöse Zwecke benötigt werden. Für die Zahlung des Mutterschaftsgeldes acht bzw. zwölf Wochen nach der Geburt wird die Geburtsurkunde mit dem Vermerk „Krankenkasse" benötigt. Der Antrag auf Familienversicherung sollte ebenfalls zeitnah eingereicht oder hochgeladen werden.

Die erste Vorsorgeuntersuchung (U1) findet direkt nach der Geburt statt, gefolgt von der U2 zwischen dem 3. und 10. Lebenstag. Das Elterngeld sollte innerhalb von drei Monaten nach der Geburt beantragt werden, da es maximal so lange rückwirkend gezahlt wird. Während des Bezugs von Elterngeld müssen in der Regel keine Beiträge zur Krankenversicherung gezahlt werden.

Elternzeit und Kindergeld

Arbeitnehmerinnen und Arbeitnehmer haben das Recht, sich pro Kind bis zu drei Jahre von der Arbeit freistellen zu lassen, um die Kinderbetreuung und -erziehung zu übernehmen. Die Elternzeit kann vor dem 3. Geburtstag des Kindes genommen werden, wobei ein Teil auch später (zwischen dem 3. und 8. Geburtstag) angetreten werden kann. Während der Elternzeit besteht ein besonderer Kündigungsschutz. Nach der Geburt kann Kindergeld (ggf. auch Kindergeldzuschlag) bei der Familienkasse der Agentur für Arbeit beantragt werden. Der Anspruch auf Kindergeld besteht grundsätzlich erst ab dem Zeitpunkt der offiziellen Beantragung, frühestens ab der Geburt.

Versicherungsanpassungen und zusätzliche Absicherungen

Mit dem Familienzuwachs ändern sich die Lebensumstände, was eine Anpassung des Versicherungsschutzes erforderlich machen kann. Bestehende Verträge für Haftpflicht, Rechtschutz und Hausrat können oft auf einen Familientarif umgestellt werden. Viele schließen aufgrund des Familienzuwachses eine Berufsunfähigkeitsversicherung ab, um im Falle von Unfall oder Krankheit finanziell abgesichert zu sein, wenn die Arbeit im Beruf nicht mehr ausgeübt werden kann. Diese wird auch als Hinterbliebenenschutz bezeichnet und sichert im Todesfall die Familienangehörigen ab. Die gesetzliche Unfallversicherung deckt nur Unfälle im Zusammenhang mit Arbeit oder Schule ab.

Eine private Krankenzusatzversicherung kann die Leistungen der gesetzlichen Krankenkasse sinnvoll ergänzen. Mit einer Zahnzusatzversicherung können die gesetzlich vorgeschriebenen Eigenanteile beim Zahnarzt reduziert oder ganz vermieden werden.

Die KKH unterstützt die ganzheitliche Gesundheitserhaltung im Rahmen des Bonusprogramms KKH-Bonus. Durch Nachweise für gesundheitsbewusstes Verhalten erhalten Mitglieder eine Geldprämie oder ein doppelt so hohes Gesundheitsbudget, das individuell für Produkte zur Gesundheitsabsicherung genutzt werden kann.

Bei einem Umzug ins Eigenheim ist eine Wohngebäudeversicherung, obwohl nicht mehr pflichtig, für Hausbesitzer sinnvoll. Eine Unfallversicherung bietet finanzielle Absicherung für akute Fälle sowie gegen längerfristige Schäden. Eine Invaliditätsversicherung leistet, wenn ein Kind unter schweren Erkrankungen wie Leukämie, Krebs oder Diabetes leidet.

KKH-Leistungen und Kontakt

Als Mitglied der KKH können Angehörige einfach und kostenfrei mitversichert werden. Die KKH übernimmt zusätzlich zu den regulären Vorsorgeuntersuchungen für Kinder die U10 und U11. Mitglieder können am KKH-Bonus Programm teilnehmen und aktiv etwas für ihre Gesundheit tun. Bei Fragen zu Krankheiten, Medikamenten oder anderen Gesundheitsthemen bietet die KKH eine qualifizierte medizinische Beratung am Telefon an.

Ehe- und Lebenspartner sowie Stief- und Enkelkinder können unter bestimmten Voraussetzungen familienversichert werden. Die Familienversicherung endet an dem Tag, an dem die Angehörigen die Voraussetzungen für eine kostenfreie Familienversicherung nicht mehr erfüllen. Die KKH prüft in der Regel einmal im Jahr die vorliegenden Informationen zur Überprüfung des Anspruchs auf kostenfreie Familienversicherung. Änderungen des regelmäßigen Einkommens oder der Auszug eines Stief- oder Enkelkindes aus dem gemeinsamen Haushalt können den Anspruch beeinflussen.

Bei Fragen oder Anliegen steht die KKH gerne zur Verfügung. Die Angabe personenbezogener Daten zur Kontaktaufnahme ist freiwillig, aber für die Bearbeitung der Mitteilung erforderlich. Die Einwilligung zur Datenverarbeitung kann jederzeit mit Wirkung für die Zukunft widerrufen werden.

tags: #antrag #neugeborenes #kind #zu #versichern #kkh